Un billet de notre adhérente Isabelle Troin

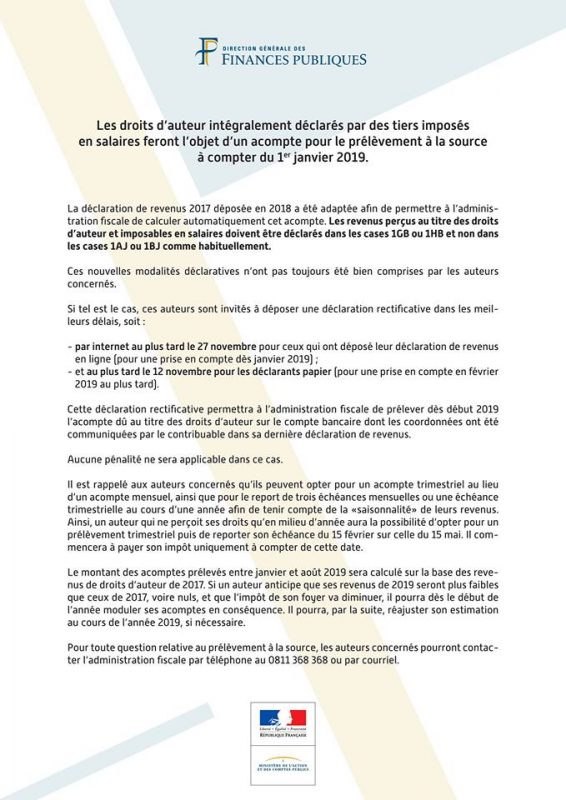

La première chose à savoir au sujet de cette réforme, c’est qu’en tant que travailleurs indépendants, les auteurs ne vont pas en bénéficier (excepté sur un point que j’aborderai plus bas). Oui, ça aurait été génial que nos clients retiennent la part des impôts sur le revenu et ne nous versent que l’argent qu’on pouvait joyeusement dépenser. Et ça aurait été encore plus génial que, les mois où on n’a aucune rentrée d’argent, on n’ait pas non plus de sortie sous forme d’un prélèvement du Trésor Public. Mais nos éditeurs ne sont pas habilités à jouer les tiers collecteurs pour les droits qu’ils nous versent.

Résultat, nous devrons nous acquitter d’acomptes mensuels qui donneront lieu à une régularisation ultérieure, une fois nos véritables revenus de l’année connus et communiqués au fisc. C’est là que les choses se compliquent. Car pour début 2019 (ou N, si on veut faire un cas général reconductible les années suivantes), la dernière déclaration de revenus dont le fisc dispose afin de calculer notre taux d’imposition et le montant de nos acomptes, c’est celle de 2017 (N-2). De janvier à août, nous paierons donc des acomptes qui dépendront de nos revenus de 2017 (N-2), puis de septembre 2019 (N) à août 2020 (N+1), des acomptes calculés sur nos revenus de 2018 (N-1). Et la régularisation, selon que les acomptes auront été insuffisamment ou trop élevés par rapport aux revenus réellement perçus en 2019 (N), se fera de la façon suivante:

➨ Si vous avez trop versé, vous récupérez le solde en août 2020 (N+1)

➨ Si vous n’avez pas assez versé: pour une somme inférieure à 300€, vous règlerez le solde en une fois en septembre 2020 (N+1); pour une somme supérieure à 300€, vous règlerez par étalement automatique de septembre à décembre 2020 (N+1) à raison d’un quart chaque mois.

La bonne nouvelle, c’est qu’en 2019, malgré le délai de régularisation, nous aurons au final bel et bien payé des impôts sur nos revenus de l’année en cours, bénéficiant au même titre que les salariés d’une « année blanche » non-imposée en 2018. Concrètement, cela se présentera sous la forme d’un « crédit d’impôt modernisation du recouvrement » qui viendra annuler le montant de l’impôt brut; nous profiterons donc quand même des effets des autres réductions et crédits d’impôts. Seuls les revenus dits « à caractère exceptionnels » ou assimilés seront quand même imposés au titre de l’année 2018.

La mauvaise nouvelle, c’est que si nos revenus varient considérablement d’une année sur l’autre, notre trésorerie va devenir encore plus fragile et compliquée à gérer qu’elle ne l’était déjà. Mais nous disposons quand même de moyens pour tenter de rectifier le tir.

Le montant des acomptes qui nous seront prélevés de janvier à août 2019 est déjà connu: vous pouvez consulter le vôtre en vous rendant dans votre espace personnel sur le site des impôts, puis en cliquant sur « Gérer mon prélèvement à la source ».

➨ Si vous êtes au régime BNC, vous pouvez sur la même page demander à trimestrialiser vos acomptes afin de revenir à une répartition de vos sorties financières proche de l’actuel tiers provisionnel.

➨ Si vous déclarez vos droits d’auteurs en traitements et salaires (dans la nouvelle case 1GB prévue à cet effet sur le formulaire 2042 depuis la déclaration de revenus 2018, et permettant au fisc de savoir qu’il doit vous soumettre au versement d’acomptes au lieu d’attendre qu’un tiers collecteur prélève pour vous), vous aurez la possibilité à partir du 2 janvier 2019 de moduler vos acomptes aussi souvent dans l’année que vous le jugerez bon. La somme réellement prélevée sera la dernière indiquée au 23 du mois précédent. Ainsi, en janvier, vous devrez de toute façon payer la somme réclamée initialement. Mais vous aurez jusqu’au 23 pour moduler le prélèvement de février, puis jusqu’au 23 février pour moduler celui de mars si vous le désirez, et ainsi de suite. Le système sera donc assez souple sur ce point.

Toute la difficulté consistera à calculer le montant d’acompte qui collera au plus près à votre réalité financière de l’année en cours. Vous pouvez vous contenter d’appliquer votre taux indicatif (qui se trouve lui aussi sur la page « Gérer mon prélèvement à la source ») aux revenus perçus un mois donné. Mais si, arrivé fin 2019 (N), vous avez gagné significativement plus ou moins que les deux années de référence (2017/2018, ou N-2/N-1), ce taux ne restera pas le même: il augmentera ou baissera, foutant en l’air vos calculs soigneux et donnant lieu à une régularisation fin 2020 (N+1).

➨ Si vous avez versé trop d’argent, vous aurez consenti une avance de trésorerie inutile au fisc.

➨ Si vous n’en avez pas versé assez… on ne sait pas encore ce qui se passera, car le fisc n’a pas statué à l’heure où je rédige ce billet. Peut-être devrez-vous juste payer la différence, auquel cas vous aurez fait une bonne affaire; peut-être devrez-vous en outre vous acquitter de pénalités de X%. J’ai tendance à penser que la première année au moins, le fisc devra faire preuve de mansuétude, mais ce n’est que mon avis.

J’ai rédigé cette notice suite à une longue conversation avec un ami qui est référent PAS pour le service des impôts dans lequel il travaille et formateur régional sur cette réforme. Il a eu la gentillesse de répondre à toutes mes questions, puis de relire le texte que j’en ai tiré afin de s’assurer que je ne racontais pas de bêtises. J’espère que ce billet vous permettra de comprendre ce que la réforme du PAS signifie pour nous. Si mes explications ne vous semblent pas claires, je peux tenter de les reformuler. En revanche, si vous avez des questions supplémentaires, je ne suis pas qualifiée pour y répondre; je vous invite à contacter votre centre des impôts sans attendre, car janvier et février risquent d’être des mois très chargés pour eux.

Isabelle Troin